告别“金九银十”,纱线市场现状如何?后市何去何从?

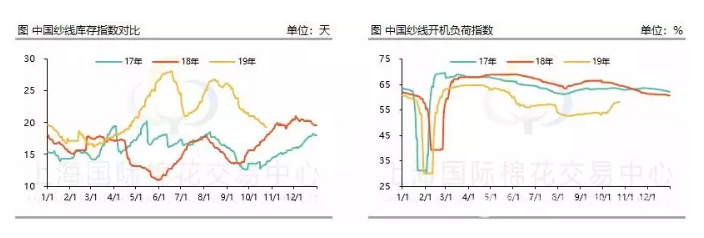

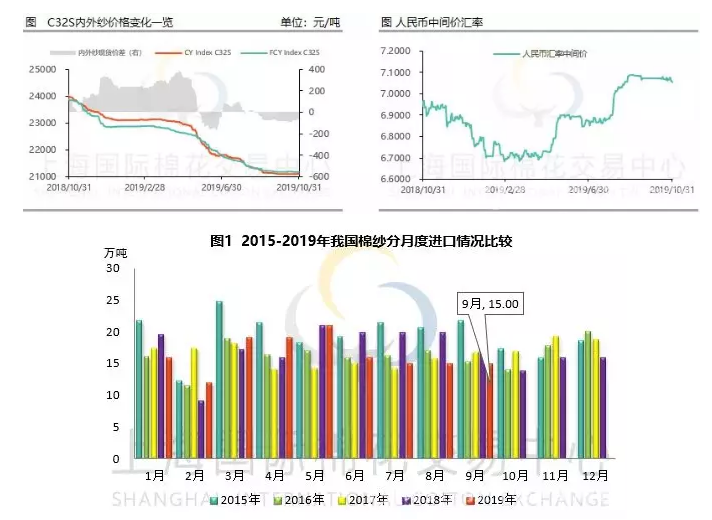

“金秋十月”刚刚过去,但纺织市场再难现“金九银十”景象,截至10月31日,国内C32S均价报收20478元/吨,较上周小幅上涨3元/吨。各地纱线市场整体仍然处在乏力平淡气氛当中,市场对后市信心难以提振。纺企因多有库存,且下游销售持续不畅,纱线价格乏力,市场交投平淡。 从纱线库存来看,近期走货较为顺畅,但部门品种已经出现走淡,库存下降,但速度有所放缓。目前纺企平均库存在19天左右,已接近去年同期,但与17年相比依然偏高。开机方面,国庆节过后纺企逐步重启,整体缓慢上调,目前开机较为平稳,开机负荷维持在58%左右。

从纱线库存来看,近期走货较为顺畅,但部门品种已经出现走淡,库存下降,但速度有所放缓。目前纺企平均库存在19天左右,已接近去年同期,但与17年相比依然偏高。开机方面,国庆节过后纺企逐步重启,整体缓慢上调,目前开机较为平稳,开机负荷维持在58%左右。

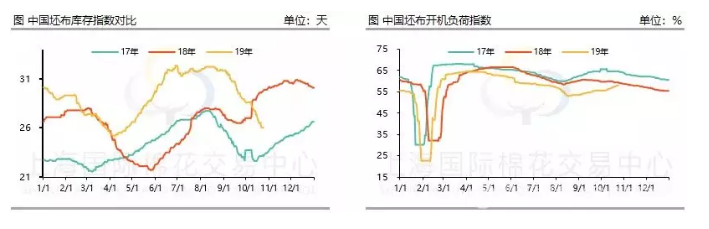

再从下游织厂情况来看,行情走势要比纱线好一些,但由于前期库存太多,目前仍维持在26天上下。目前织厂多在生产冬季订单,但也接近尾声,春夏用布订单不多,局部地区生产库存为来年年后做准备。外销订单疲弱,织厂反映销往越南订单增加。总体来看,下游后市不乐观,采购十分谨慎,观望情绪颇浓。

再从下游织厂情况来看,行情走势要比纱线好一些,但由于前期库存太多,目前仍维持在26天上下。目前织厂多在生产冬季订单,但也接近尾声,春夏用布订单不多,局部地区生产库存为来年年后做准备。外销订单疲弱,织厂反映销往越南订单增加。总体来看,下游后市不乐观,采购十分谨慎,观望情绪颇浓。

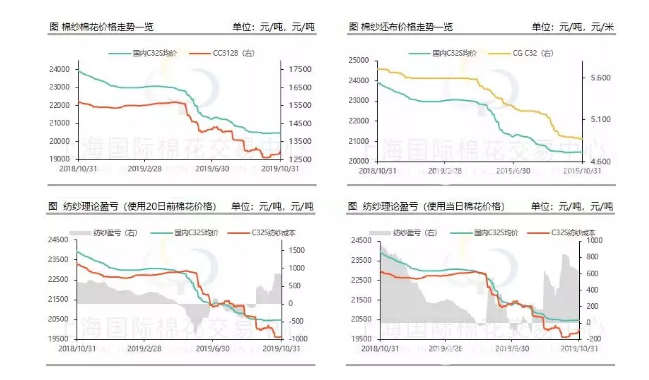

近期,上游棉花走势稍有回暖,但总体来说,从9月初至今,受宏观环境影响,棉花价格波动较大,而纯棉纱价格则相对平稳,走势明显弱于棉花。从理论盈亏图可以看出,目前纺企纺纱还有得赚。但赚得前提还是要有订单,由于下游织厂订单量远不如往年,且订单衔接困难,大多纺企表示,纯棉纱有涨价压力,但实际操作很难。从成本支撑的角度来看,短期内除非棉花价格持续大幅上涨,否则纯棉纱上涨动力依旧不足。

近期,上游棉花走势稍有回暖,但总体来说,从9月初至今,受宏观环境影响,棉花价格波动较大,而纯棉纱价格则相对平稳,走势明显弱于棉花。从理论盈亏图可以看出,目前纺企纺纱还有得赚。但赚得前提还是要有订单,由于下游织厂订单量远不如往年,且订单衔接困难,大多纺企表示,纯棉纱有涨价压力,但实际操作很难。从成本支撑的角度来看,短期内除非棉花价格持续大幅上涨,否则纯棉纱上涨动力依旧不足。

近几个月,内外纱价格相差无几。截至10月31日,FCY Index C32S指数收报21187元/吨,同上周持平。中国海关数据显示,2019年9月中国进口棉纱数量为15万吨,同比去年大幅下滑。但根据市场调研,真实情况却并非那么绝对,主要是海关数据统计口径问题导致大量中国进口巴纱未进入统计系统,估算2019年1-9月,中国进口巴基斯坦棉纱约为24万吨,同比下降10.5%左右。而根据巴基斯坦海关数据显示,2019年1-9月巴基斯坦出口棉纱34.3万吨,同比下降8.9%,其中出口中国比例持稳或者小幅增加。整体来看,中国和巴基斯坦棉纱贸易正常进行,中国进口量持稳为主。

近几个月,内外纱价格相差无几。截至10月31日,FCY Index C32S指数收报21187元/吨,同上周持平。中国海关数据显示,2019年9月中国进口棉纱数量为15万吨,同比去年大幅下滑。但根据市场调研,真实情况却并非那么绝对,主要是海关数据统计口径问题导致大量中国进口巴纱未进入统计系统,估算2019年1-9月,中国进口巴基斯坦棉纱约为24万吨,同比下降10.5%左右。而根据巴基斯坦海关数据显示,2019年1-9月巴基斯坦出口棉纱34.3万吨,同比下降8.9%,其中出口中国比例持稳或者小幅增加。整体来看,中国和巴基斯坦棉纱贸易正常进行,中国进口量持稳为主。

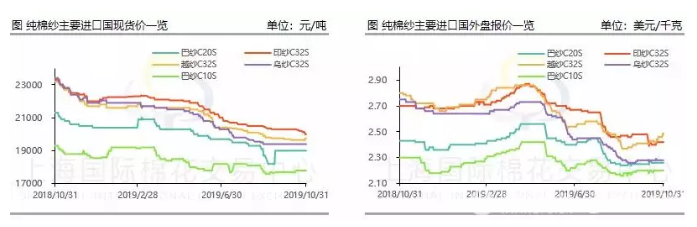

另一方面,巴基斯坦纱厂目前利润较好,这主要得益于卢比的大幅贬值和中国对巴纱的关税政策。但由于巴基斯坦目前国内棉花大涨,巴国为了弥补原料缺口不得不从国外进口。而目前印巴对峙,商贸活动停滞,使得巴基斯坦进口美棉和越南纱有所增加,这也间接导致越南纱在各大外纱中“一枝独秀”,保持上涨趋势。

另一方面,巴基斯坦纱厂目前利润较好,这主要得益于卢比的大幅贬值和中国对巴纱的关税政策。但由于巴基斯坦目前国内棉花大涨,巴国为了弥补原料缺口不得不从国外进口。而目前印巴对峙,商贸活动停滞,使得巴基斯坦进口美棉和越南纱有所增加,这也间接导致越南纱在各大外纱中“一枝独秀”,保持上涨趋势。

总体来说,目前纱线市场走货尚可,还能维持一段时间,但后市依旧十分严峻。宏观方面的利好给不了企业实际的收益,对市场的影响有限。未来价格是否能够走高还是要看原料棉花的走势。